人生のなかで突然直面することの多い「相続」。

その際にまず知っておくべきなのが、「誰が相続人になるのか」と「どのくらいの割合を相続するのか」という基本です。ここでは、司法書士の視点から、初めての方にもわかりやすく解説します。

🔍 このページの目次

- 相続人とは

- 法定相続分とは

- 代襲相続とは?

- 代襲相続の範囲

- 代襲相続の基本的な違い

- 子の代襲相続の例

- 兄弟姉妹の代襲相続の例

- 直系尊属とは

- 直系尊属の親等

- 直系尊属の相続順位の考え方

- 養子と相続

- 普通養子縁組と特別養子縁組の比較

- 養子の相続権と相続割合

- 普通養子縁組と特別養子縁組による相続範囲の違い(兄弟姉妹相続)

- 代襲相続における養子の扱い

- 養子の子における代襲相続の注意

- 養子縁組と注意点

- 離婚と養子縁組の関係

- 二重の相続資格(重複相続資格)

- 二重資格と相続放棄

- 兄弟姉妹の半血の相続割合

- よくあるご質問

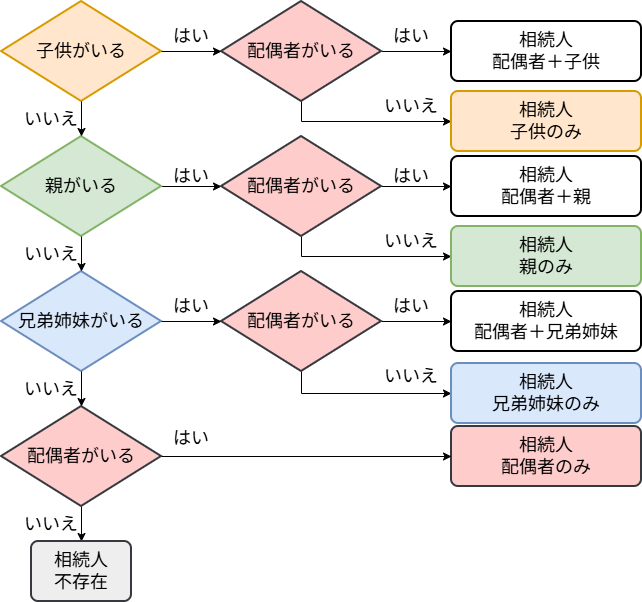

相続人とは

相続人とは、亡くなった方(被相続人)の財産や権利義務を引き継ぐ人のことです。

法律上、一定の親族が相続人とされており、これを「法定相続人」といいます。

亡くなった方(被相続人)の配偶者は、常に相続人になります。配偶者以外の人(血族)は、次の順位で配偶者とともに相続人になります。

・配偶者:常に相続人

・第1順位: 子ども

・第2順位: 親・祖父母(子どもがいない場合)

・第3順位: 兄弟姉妹(子どもも親もいない場合)

より高い順位の相続人がいる場合は、低い順位の相続人は相続人にはなれません。

例:子どもがいる場合、相続人は「配偶者と子ども」であり、親は相続人になりません。

法定相続分の基本

法定相続分とは、民法で定められた相続財産の分け方の基準となる割合です。

遺言がない場合は、この割合に従って分けます。

遺言がない場合はこの割合に従います。ただし、遺言がなくても相続人全員の合意があれば、自由に分け方を決めることができます(遺産分割協議)。

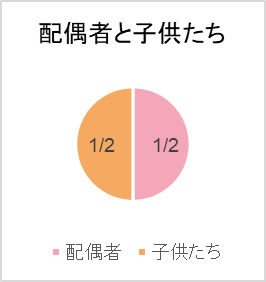

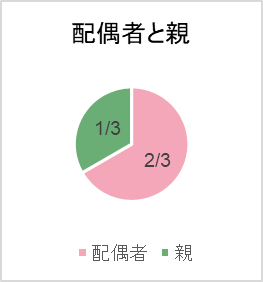

| 相続人の組み合わせ | 配偶者の相続分 | 配偶者以外の相続分 |

| 配偶者のみ | 全部 | ー |

| 配偶者+子ども | 1/2 | 子どもたち全員で1/2 |

| 子どもだけ | ー | 全部 |

| 配偶者+親 | 2/3 | 親全員で1/3 |

| 親だけ | ー | 全部 |

| 配偶者+兄弟姉妹 | 3/4 | 兄弟姉妹全員で1/4 |

| 兄弟姉妹だけ | ー | 全部 |

複数人いる場合は人数で均等に分けます。

例:父が亡くなり、相続人が母・子A・子B・子Cの4人の場合、

・配偶者:1/2

・子どもたち全員:1/2

→ 1/2 ÷ 3 = 各子ども1/6

代襲相続とは?

代襲相続とは、本来相続人になるはずの人が相続開始前に死亡していたり、相続権を失っていたりする場合、その人の子(孫・曾孫など)や兄弟姉妹の子(甥・姪)が代わりに相続する制度です。

代襲相続の範囲

- 子の場合:子 → 孫 → ひ孫 …と、何代でも続きます(民法887条2項)

- 兄弟姉妹の場合:兄弟姉妹 → 甥・姪まで(1回限り、民法889条2項)

代襲相続の基本的な違い

| 種別 | 代襲できる範囲 | 民法の根拠 |

| 子の場合 | 子 → 孫 → ひ孫 … と、 何代までも代襲が続く | 民法第887条第2項 |

| 兄弟姉妹の場合 | 兄弟姉妹 → 甥・姪 (1回限り) | 民法第889条第2項 |

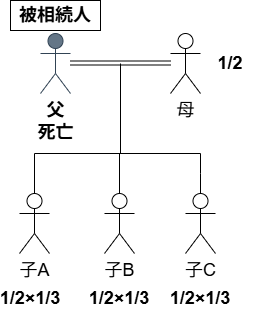

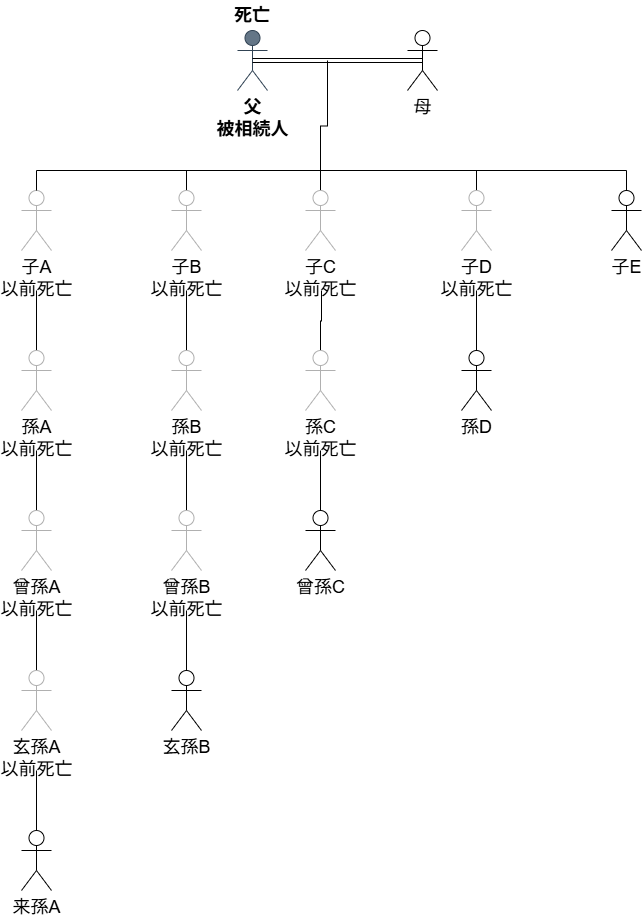

子の代襲相続の例

被相続人である父が死亡し、母と子どもたちが相続人になるケースを考えます。

子A~子Dがすでに死亡している場合、それぞれの子孫が代襲相続人となります。

代襲相続は、孫・曾孫・玄孫など何代でも続きます。

この場合の相続人:

- 母(配偶者)

- 子E(健在の子)

- 孫D(子D系統の代襲相続人)

- 曾孫C(子C系統の代襲相続人)

- 玄孫B(子B系統の代襲相続人)

- 来孫A(子A系統の代襲相続人)

(※系統図・表は本文中の図をご参照ください)

| 系統 | 状況 | 相続人(代襲の結果) |

| 子A系統 | 子A~子A〜玄孫A死亡、来孫A生存 | 来孫A(代襲相続人) |

| 子B系統 | 子B〜曾孫B死亡、玄孫B生存 | 玄孫B(代襲相続人) |

| 子C系統 | 子C・孫C死亡、曾孫C生存 | 曾孫C(代襲相続人) |

| 子D系統 | 子D死亡、孫D生存 | 孫D(代襲相続人) |

| 子E系統 | 子E生存 | 子E(直系の相続人) |

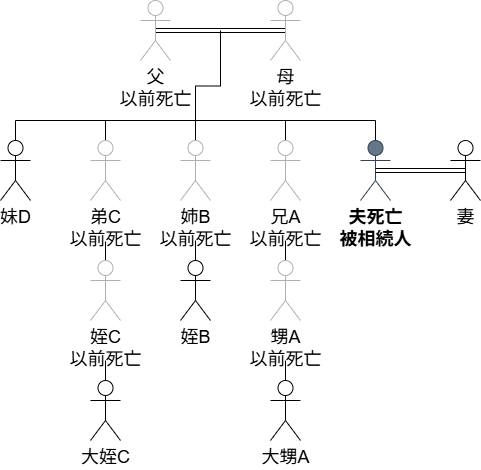

兄弟姉妹の代襲相続の例

夫が死亡し、両親もすでに他界しているケースです。

兄A・姉B・弟Cが先に亡くなっている場合、代襲として甥・姪まで相続人になれますが、それより下の世代(大甥・大姪)はなりません。

このときの相続人:

・妻

・妹D

・姪B(姉Bの代襲相続人)

法定相続分の計算(配偶者と兄弟姉妹の組み合わせ)

| 相続人 | 計算式 | 相続分 |

| 妻 | 3/4 | 3/4 |

| 妹D | 1/4 × 1/2 | 1/8 |

| 姪B | 1/4 × 1/2 | 1/8 |

💡代襲相続の補足

- 代襲相続は、被相続人の死亡時点で本来の相続人がすでに死亡・欠格・廃除されている場合にのみ発生します。

- 兄弟姉妹の代襲は「一代限り」ですが、子の代襲は何代までも可能です。

- 代襲相続による相続分の配分は、代襲元(本来の相続人)の取り分を基準に計算します。

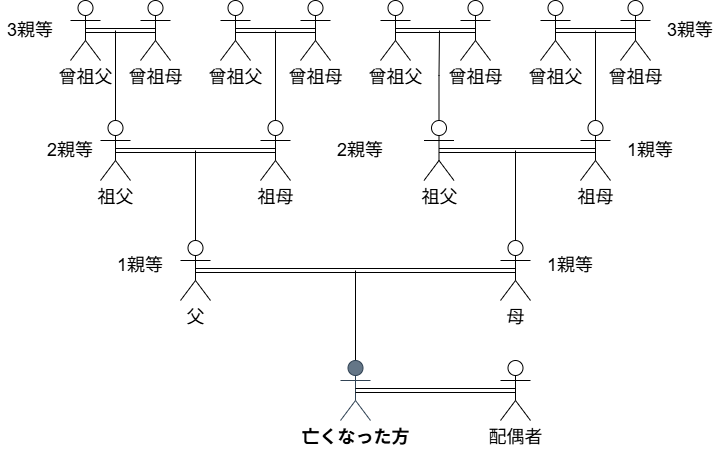

直系尊属とは

直系尊属とは、自分より前の世代の親族のことで、父母・祖父母などを指します。

直系尊属が相続人になるのは、子どもがいない場合に限られます。

直系尊属の親等

| 親族 | 親等 |

| 父母 | 1親等 |

| 祖父母 | 2親等 |

| 曽祖父母 | 3親等 |

亡くなった人の親や祖父母が健在である場合、親等の近い人が相続人になります。

すなわち、親が健在であれば親が相続人となり、親がすでに亡くなっている場合や相続放棄をしている場合に、祖父母のうち1人でも健在であれば、祖父母が相続人になります。

直系尊属の相続順位の考え方

直系尊属の相続では、生存している人がいる限り順にさかのぼって相続人を決定します。

例:父母が相続放棄し、祖父母も相続放棄または死亡している場合、直系尊属はおらず兄弟姉妹が相続人になります。

下記のような状況を考えます。

- 父母:相続放棄

- 祖父母:相続放棄

- 曽祖父母:既に死亡

この場合、第2順位の直系尊属がいないため、

第3順位の相続人(兄弟姉妹)が相続人になります。

💡直系尊属の補足

「直系尊属」の代表例は、父母・祖父母です。

直系尊属が相続人になるのは、子(第1順位)がいない場合に限られます。

「親等が近い者が優先」というルールは、民法第889条第1項第2号に基づきます。

配偶者は常に相続人となるため、直系尊属と同時に相続する場合もあります。

例:配偶者+直系尊属の相続分

| 相続人の組み合わせ | 配偶者の相続分 | 直系尊属の相続分 |

| 配偶者+父母 | 2/3 | 1/3 |

| 配偶者+祖父母のみ | 2/3 | 1/3 |

| 直系尊属のみ(配偶者なし) | ー | 全部 |

注意点

- 直系尊属の範囲には、義理の親(配偶者の親)は含まれません。

- 相続放棄がある場合、放棄者を飛ばして次順位の尊属に権利が移ります。

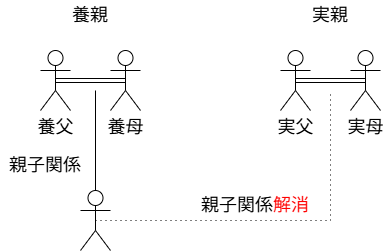

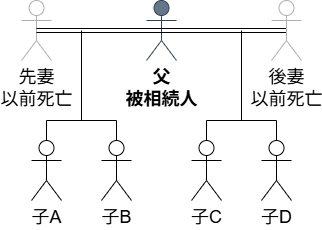

養子と相続

養子縁組とは、血のつながりのない子どもに法律上の親子関係を発生させる制度です。

養子には、次の2種類があります。

・特別養子

・普通養子

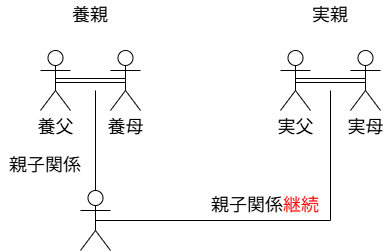

普通養子縁組と特別養子縁組の比較

普通養子と特別養子の違いは下記です。

| 区分 | 親子関係の扱い | 相続関係 |

| 普通養子 | 実親との親子関係も継続 | 養親・実親双方の相続人となる |

| 特別養子 | 実親との親子関係が解消 | 養親のみの相続人 |

普通養子は実子と同じく養親・実親双方の相続に関わりますが、特別養子は養親側のみです。

普通養子縁組

普通養子縁組によって、養子は養親の「直系卑属」となり、実子と同じ相続権を持ちます。

特別養子縁組

特別養子縁組では、実親との親子関係が完全に解消されるため、

養親とのみ親子関係を持つことになります。

養子の相続権と相続割合

養子縁組によって養子は養親の「直系卑属」となり、実子と同じ相続権を持ちます。

第3順位の相続人の場合、兄弟姉妹が養子であっても、実子と同等の相続権と相続割合になります。

下記のケースでは、養親が共に他界しており、被相続人の相続人は:

・配偶者

・実子の兄弟姉妹

・養子の兄弟姉妹

この場合の法定相続分は以下の通りです。

| 相続人 | 計算式 | 相続割合 |

| 配偶者 | ー | 3/4 |

| 実子 | 1/4×1/2 | 1/8 |

| 養子 | 1/4×1/2 | 1/8 |

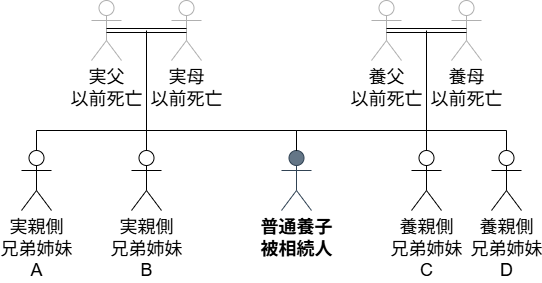

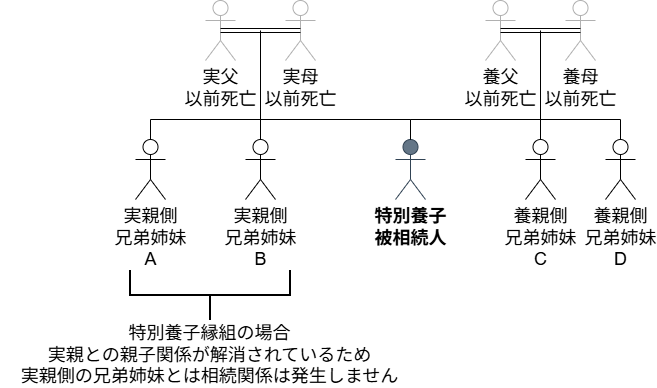

普通養子縁組と特別養子縁組による相続範囲の違い(兄弟姉妹相続)

第3順位の兄弟姉妹の相続では、普通養子縁組と特別養子縁組によって

相続人の範囲が異なります。

普通養子縁組の場合

普通養子縁組の場合は、実親との親子関係は継続しているため、実親側の兄弟姉妹と養親側の兄弟姉妹の両方に相続関係が発生します。

たとえば、普通養子が亡くなった場合、

・実親側の兄弟姉妹

・養親側の兄弟姉妹

全員が相続人になります。

この場合、実親側(A、B)と養親側(C、D)の兄弟姉妹で均等に相続財産を分けます。

特別養子縁組の場合

特別養子縁組では実親との親子関係が完全に解消されているため、実親の兄弟姉妹は相続人にはなりません。

たとえば、特別養子が亡くなった場合、

実親側の兄弟姉妹(A、B)は相続権を失い、

養親側の兄弟姉妹(C、D)のみが相続人となります。

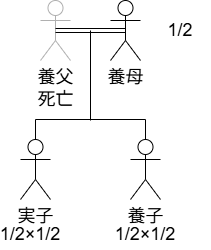

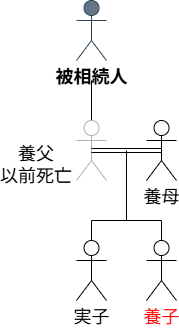

代襲相続における養子の扱い

養子は実子と同様に代襲相続権を持ちます。

例:養父を代襲する場合

養父が亡くなり、さらに養父の親が死亡したケースでは、

・実子

・養子

がともに養父の代襲相続人となります。

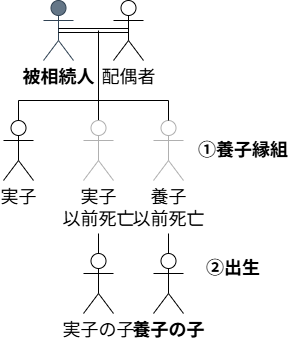

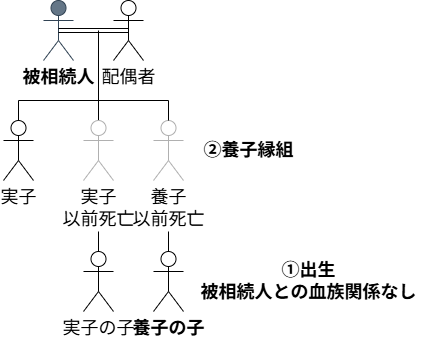

養子の子における代襲相続の注意

養子に子どもがいる場合、養子縁組の時期と子の出生時期によって

代襲相続が可能かどうかが異なります。

| タイミング | 代襲相続 | 養親との血族関係 |

| ①養子縁組 ②養子の子が出生 | 養子の子は代襲相続人となる | 生じる |

| ①養子の子が出生 ②養子縁組 | 養子の子は代襲相続人とはならない | 生じない |

養子縁組→出生

①養子縁組

②養子の子が出生

この場合、養子の子は養親である被相続人と血族関係が発生するため、養子が以前死亡している場合には、養子を代襲相続します。

この場合、相続人は

・配偶者

・実子

・実子の子

・養子の子

の4名になります。

出生→養子縁組

①養子の子が出生

②養子縁組

この場合、養子の子は養親である被相続人と血族関係がないため、代襲相続人にはなりません。

この場合、相続人は

・配偶者

・実子

・実子の子

の3名になります。

養子に子供がいる場合、養子が以前死亡している場合には、養子の子の出生の時期により代襲相続人になるかならないかがかわるので注意が必要です。

養子縁組と注意点

離婚と養子縁組の関係

トラブルが多いのは次のようなケースです。

・子どもの配偶者を養子にしたあと離婚

・結婚相手の連れ子を養子にしたあと離婚

離婚と養子縁組は別制度であるため、離婚しても自動的に養子関係は消滅しません。

離縁届を提出しない限り、養子関係はそのまま残ります。

二重の相続資格(重複相続資格)

二重資格とは、1人が複数の立場で相続人資格を持つことです。

例:孫が養子であり、かつ代襲相続人である場合など。

これを「二重の相続資格(重複資格)」といいます。

代表的な例:

①孫と養子縁組

②子どもの配偶者と養子縁組

③兄弟姉妹と養子縁組

④非嫡出子と養子縁組

💡 二重資格が認められるかどうかは下記表をご参照ください。

| 養子の地位 | 別の立場 | 二重資格が認められるか |

| 養子 | 子の代襲相続人 | 〇(認められる) |

| 兄弟姉妹 | 配偶者 | ×(配偶者の立場のみが相続人の資格) |

| 養子 | 兄弟姉妹 | ×(養子の立場が優先されるため養子のみ) |

| 養子 | 非嫡出子 | ×(養子の立場のみ) |

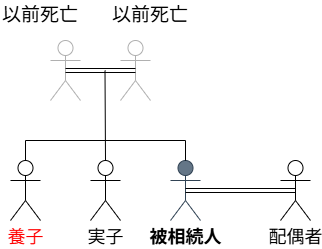

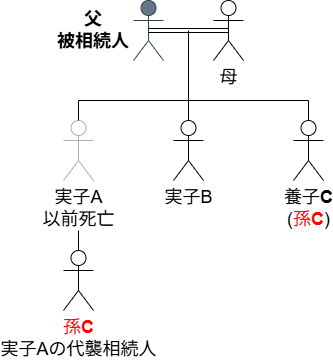

①養子と子の代襲相続人の二重資格

家族構成:

父母、実子A、実子B、実子Aの子である孫C。

実子Aは既に死亡しており、父母が孫Cと養子縁組をしていたケースです。

相続の状況

父が亡くなった場合の相続人は

・配偶者である妻

・子である実子B

・養子である孫C

・養子Aの代襲相続人である孫C

Cは、

・養子

・実子Aの代襲相続人

という2つの地位を持ち、二重資格が認められます。

上記例の場合の相続人と相続分の割合は下記の通りです。

| 相続人 | 計算式 | 相続分 |

| 母 | ー | 1/2 |

| 実子B | 1/2 × 1/3 | 1/6 |

| 養子C(孫C) | 養子分(1/2 × 1/3) + 代襲分(1/2 × 1/3) | 1/3 |

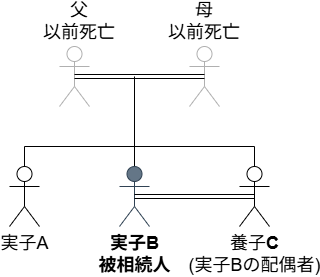

②子どもの配偶者と養子縁組の二重資格

父母は既に他界。

兄弟姉妹として、実子A・実子B・養子Cがいます。

養子Cは実子Bの配偶者でもあります。

相続の状況

実子Bが死亡した場合の相続人は

・配偶者である養子C

・兄弟姉妹である実子Aと養子C

Cは

・配偶者

・兄弟姉妹

という2つの立場を持っています。

配偶者は常に相続人であるため、二重資格は認められず、

この場合の相続人は

・配偶者としてのC

・兄弟姉妹としてのA

となります。

上記例の場合の相続人と相続分の割合は下記の通りです。

| 相続人 | 計算式 | 相続分 |

| 配偶者C | ー | 3/4 |

| 兄弟姉妹A | ー | 1/4 |

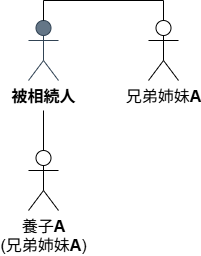

③兄弟姉妹と養子縁組の二重資格

兄弟姉妹を養子にした場合、

・養子の地位

・兄弟姉妹の地位

の異なる順位を持ちます。

しかし、相続には順位があり、

上位の順位が優先されるため、

Aは「子(第1順位)」として相続します。

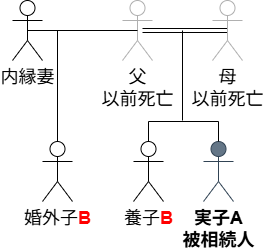

④非嫡出子と養子縁組の二重資格

父と母には実子Aが、

父と内縁の妻との間に婚外子Bがいます。

その後、父母がBと養子縁組をしたケースです。

Bは、もともと半血の兄弟姉妹の立場でしたが、養子縁組によって全血の兄弟姉妹の身分を得ます。

したがって、相続は全血の兄弟姉妹として行います。

二重資格と相続放棄

同順位の二重資格の相続放棄

二重資格を持っている場合に相続放棄を行うと、原則として重複しているすべての相続資格を放棄したものと扱われます。(昭和41年2月21日 民事局回答172号)

ただし、一方のみを放棄したい場合は、放棄の際に「他方の資格を留保する」旨を明示する必要があります。(平成27年9月2日 民二第363号)

異順位の二重資格の相続放棄

兄弟姉妹を養子にした場合など、異なる順位の資格がある場合、先順位(子など)での相続放棄をすると、後順位(兄弟姉妹など)でも放棄したとみなされます。

(昭和32年1月10日 民事局長回答第61号)

ただし、近年の一部判例では異なる扱いがされることがあるため、「子としての相続資格」と「兄弟姉妹としての相続資格」で、それぞれ個別に相続放棄の申述をすることが望ましいとされています。

養子縁組により、相続資格が増える場合がありますが、順位の違いに注意が必要です。

放棄の効果は相続資格単位で及びます。

兄弟姉妹の半血の相続割合

半血の兄弟姉妹とは、父母のどちらか一方のみを同じくする兄弟姉妹のことをいいます。

(例:父が同じで母が違う、または母が同じで父が違う兄弟姉妹)

第3順位の相続人である兄弟姉妹が相続人となる場合、

全血の兄弟姉妹と半血の兄弟姉妹では、相続の割合が異なります。

【例】子Aが亡くなった場合

相続人

・配偶者

・子B (全血)

・子C (半血)

・子D (判決)

子BはAと両親を同じくする全血の兄弟姉妹ですが、

子C・子DはAと父または母のどちらかのみが同じ半血の兄弟姉妹です。

相続分の違い

半血の兄弟姉妹の相続分は、全血の兄弟姉妹の2分の1となります。

すなわち、

B : C : D = 2 : 1 : 1 の割合で分けます。

| 相続人 | 計算式 | 相続分 |

| 配偶者 | ー | 3/4 |

| 子B(全血) | 1/4 × 2/4 | 2/16 |

| 子C(半血) | 1/4 × 1/4 | 1/16 |

| 子D(半血) | 1/4 × 1/4 | 1/16 |

💡ポイント

・半血の兄弟姉妹が2人以上いても、全血の兄弟姉妹を基準として1/2ずつの割合になります。

・兄弟姉妹の間に「全血」と「半血」が混在する場合、人数割ではなく割合で計算します。

⚖️注意点:父の相続の場合

兄弟姉妹に半血が全血・半血が混在する場合でも、亡くなったのが子供たちの父や母である場合には、半血・全血の区別は生じません。

なぜなら、父や母から見れば全員が自分の「子」であり、すべて直系卑属(第1順位)にあたるためです。

例:父が亡くなった場合

相続人:子A・子B・子C・子D

この場合、4人の子ども(A、B、C、D)全員が等しい相続分を持ち、

1/4ずつの相続になります。半血・全血の区別はありません。

よくあるご質問

はい、養子にも相続権があります。

普通養子は養親・実親の両方から相続でき、特別養子は養親からのみ相続できます。

いいえ、有効な遺言書があれば、原則として遺言の内容が優先されます。

ただし、遺留分(一定の相続人に保証される最低限の取り分)には注意が必要です。

はい、相続放棄をした人は最初から相続人でなかったものとされます。

そのため、他の相続人の相続分がその分増えます。

兄弟姉妹には「遺留分」がないため、遺言で相続させないことが可能です。

ただし、明確な意思を残すためには、公正証書遺言などが望ましいです。

2024年4月から、不動産を相続した場合に登記をしないと「過料(罰金)」の対象になります。

相続を知った日から3年以内に登記申請が必要です。

🔗関連コラム

📝相続が発生したら最初にやること

📝遺言書の種類と特徴

📝広域交付制度

📝相続登記の義務化

📝相続関係説明図と法定相続一覧図

📝未登記不動産を相続

📝国庫帰属制度

📝 まとめ

相続は家族構成によって大きく異なり、制度も複雑です。

「自分の場合はどうなるの?」という疑問があれば、お気軽にご相談ください。