自己破産

自己破産とは、「借金が多すぎて、どう頑張っても返せない」ときに、裁判所にお願いをして借金の支払いを免除してもらう制度です。

生活を立て直したいと願う女性の方からも、多くご相談をいただいています。

🔍 このページの目次

- 📝 自己破産を検討するきっかけとは?

- 📌 自己破産の主な特徴

- ⚖️ 自己破産のメリット・デメリット

- 📊 他の債務整理との違い

- 🧾 自己破産の開始要件

- 📝 自己破産の手続きの種類

- 🔁 それぞれの手続きの流れ

- 💰 自己破産の実費の目安

- 🆘 法テラスの利用について

- ❓ よくあるご質問

- 🔗 関連コラム・詳しい解説

自己破産を検討するきっかけとは?

多くの方が、以下のような状況をきっかけに「自己破産」をご検討されています。

- 病気や失業などで収入がなくなった

生活費すらまかなえなくなり、借金の返済が難しい。 - 収入が減ったのに借金が膨らんでいる

収支のバランスが崩れ、返済が追いつかなくなった。 - クレジットカードやローンの返済に遅れが出ている

利息や遅延損害金が増え、完済の見込みが立たない。

自己破産の主な特徴

家族に完全に内緒にするのは難しい

収入状況の提出が求められるため、同居家族の協力が必要な場合があります。

残っている借金がゼロに

裁判所が「免責」を認めると、返済義務がすべて免除されます。

財産は一部手放す必要がある

高額な財産(不動産・車など)は処分の対象ですが、生活に必要なものは守られます。

会社や家族に直接の影響は基本的にない

破産を理由に解雇されたり、家族に支払い義務が及ぶことはありません(保証人除く)。

信用情報に記録される

いわゆる「ブラックリスト」に登録され、数年間はローンやカードが使えません。

自己破産のメリット・デメリット

| メリット | デメリット |

| 借金の支払い義務がなくなる | 自己破産の手続き中に一部の職業に制限があり |

| 督促や取り立てが止まる | 一定の財産が処分対象になる |

| 新しい生活に踏み出すことができる | 一定期間ローンやカードが使えない |

他の債務整理との違い

| 種類 | 自己破産 | 任意整理 | 個人再生 |

|---|---|---|---|

| 借金の免除 | 全額 | 一部 | 一部 |

| 裁判所の関与 | あり | なし | あり |

| 財産の処分 | あり | なし | 原則なし |

| 向いている方 | 返済が困難な方 | 収入が安定している方 | マイホームを残したい方 |

自己破産の開始要件

自己破産では、「支払不能」であることが要件になります。

収入・資産・信用など総合的に考慮して判断されます。

支払不能の例

・収入がない

・返済額が生活費を圧迫している

等

自己破産の手続きの種類

自己破産には2つの進め方があります。

申立人が選択することはできず、状況に応じて裁判所が判断します。

・同時廃止

・管財事件

同時廃止とは

財産がない方に適した簡易な手続きです。

・換価できる財産がない(生活用品のみ)

・借金の理由に問題がない(ギャンブルなどがない)

管財事件とは

20万円以上の財産がある場合などに適用され、破産管財人が財産を調査・処分します。

・不動産や高額な保険などの財産がある

・借金の原因に免責不許可事由がある

・個人事業主や法人代表者

| 項目 | 同時廃止事件 | 管財事件 |

| 対象者 | 財産がほとんどない方 | 一定以上の財産がある人 免責不許可事由がある人 |

| 管財人の有無 | ー | 選任される(弁護士など) |

| 費用 | 数万円程度 | 約50万円(予納金含む) |

| 手続き期間(目安) | 約3~6か月 | 約6か月~1年 |

| 財産調査 | なし | 管財人による調査・処分・債権者への配当などあり |

| 債権者集会 | 原則なし | 開催(出席義務あり) |

| 特徴 | 手続きが簡易で早く終わる | 手続きが複雑で費用と時間がかかる |

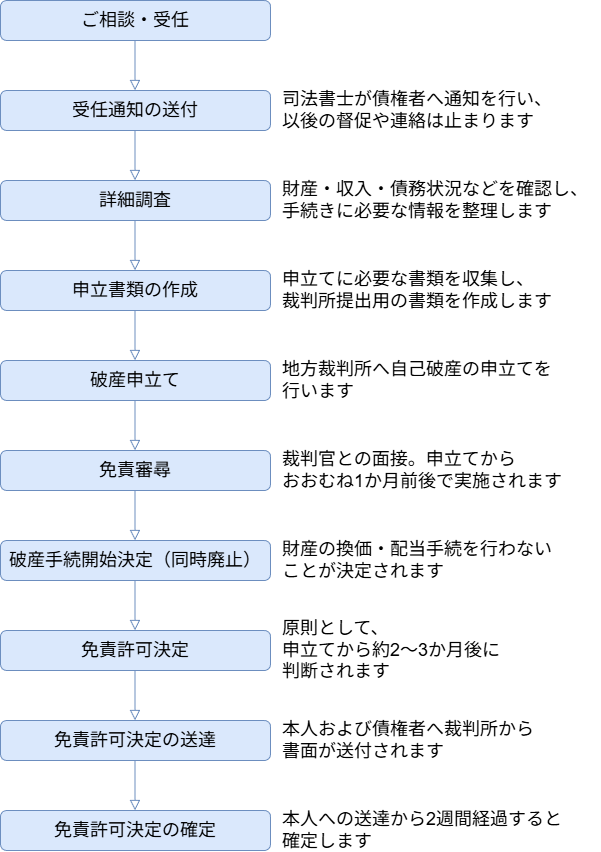

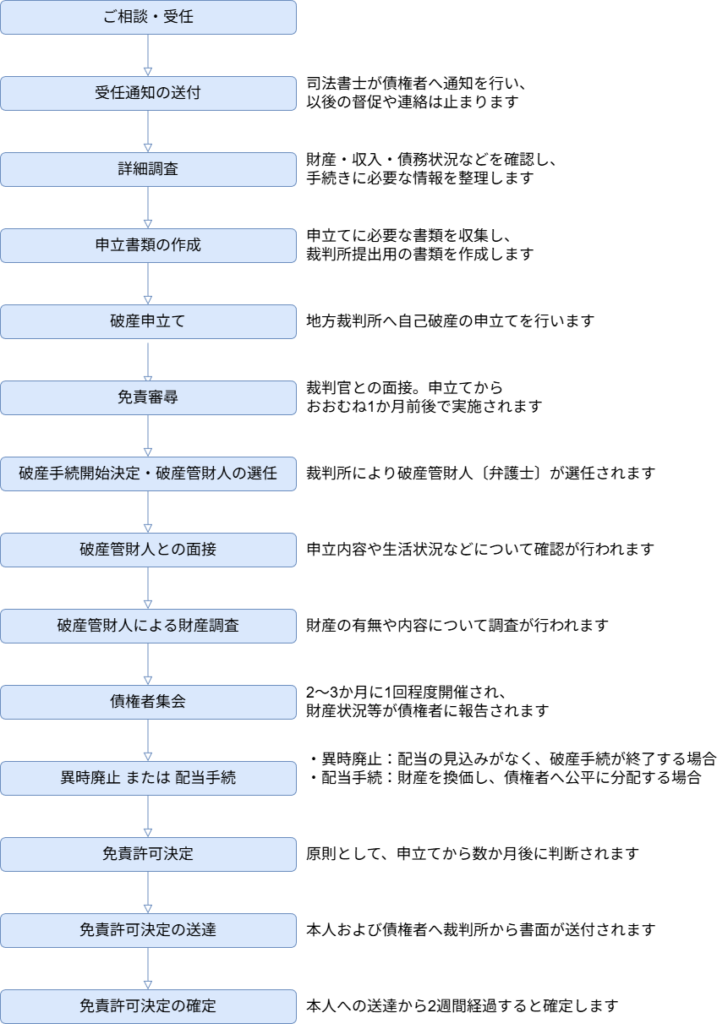

それぞれの手続きの流れ

同時廃止

免責が認められなかった場合について

万が一、免責不許可となった場合には、

借金の返済義務は免除されず、原則として返済を継続する必要があります。

ただし、

・免責不許可決定に対する即時抗告(1週間以内)

・他の債務整理手続きの検討

など、状況に応じた対応が可能な場合もあります。

当事務所では、その後の選択肢についてもご説明します。

管財事件

管財事件と聞くと、「大変そう」「責められるのでは」と不安に感じる方も少なくありません。

しかし、管財事件は 事情を丁寧に確認し、適正に手続きを進めるための制度であり、

特別に問題があるという意味ではありません。

自己破産の実費の目安

自己破産の手続きを進める場合、裁判所に納める費用が発生します。

主な実費の例

・収入印紙代

・予納郵券(郵便切手代)

・官報公告費用

・破産管財人費用(管財事件の場合)

| 費用 | 同時廃止 | 管財事件 | |

| 申立手数料 | 手続の申立費用 | 1500円程度 | 1500円程度 |

| 予納金 | 官報公告料 | 約2万円 | 約2万円 |

| 予納郵券代 | 債権者への通知に使う 切手代 | 約5000円 | 約5000円 |

| 引継予納金 | 破産管財人(弁護士) の報酬 | ー | 約30万円 |

| 合計目安 | 約3万円 | 約50万円 |

※金額は裁判所や手続き内容により異なります。

同時廃止と管財事件での違い

- 同時廃止

比較的実費が少なく、手続き期間も短い傾向があります。 - 管財事件

破産管財人が選任されるため、

管財人引継予納金が必要となり、実費が高くなります。

法テラスの利用について

自己破産を検討される方の多くは、

「今すぐまとまったお金を用意するのが難しい」という状況にあります。

一定の条件を満たす場合には、法テラス(日本司法支援センター)による費用の立替制度を利用できることがあります。

この制度を利用すると、司法書士報酬や実費について、分割での支払いや立替払いが可能となり、無理のない形で手続きを進めることができます。

※ 法テラスの利用には、収入や資産などの一定の条件があります。

よくあるご質問

ご本人の借金について、ご家族が返済を求められることは基本的にありません。

ただし、保証人になっているご家族がいる場合は、その方に請求がいく可能性があります。

いいえ、自己破産の記録が戸籍や住民票に載ることはありません。

そのため、日常生活の中で第三者に知られる可能性はほとんどありません。

原則として、職場に通知が届くことはありません。

ただし、一部の資格職(警備業・士業など)では手続き中に業務制限があるため、必要に応じて職場への説明が必要な場合があります。

自己破産の申立てを行い、裁判所が書類を審査したうえで判断されます。

はい、自己破産中でも仕事や家事、育児など日常生活は通常どおり行えます。

一部の職業には制限がありますが、生活に大きな支障が出ることはほとんどありません。

はい、ご自身名義で借金があれば、専業主婦(主夫)の方でも自己破産の申立ては可能です。

はい、可能です。

雇用形態に関係なく、返済が困難であれば手続きを進めることができます。

免責が不許可となると、借金の返済義務が残ります。

ただし、「裁量免責」といって、事情を考慮して免責が認められる場合もあります。

また、他の債務整理(任意整理や個人再生)を検討することも可能です。

手続きの種類は、申立て内容や財産の状況をもとに、裁判所が判断します。

同時廃止になるには、一定の条件(財産がない、免責不許可事由がない等)を満たす必要があります。

いいえ、生活に必要な最低限の財産(家具や衣類など)は手元に残せます。

高額な財産や換金できる資産については、破産管財人が処分する対象となります。

🔗関連コラム・詳しい解説

📝自己破産中の制限