非営利一般社団法人とは

非営利一般社団法人とは、

一般社団法人のうち、一定の要件を満たすことで「非営利型」として扱われる法人を指します。

参考図:一般社団法人・一般財団法人と法人税の関係

(出典:国税庁「一般社団法人・一般財団法人と法人税」)

一般社団法人は、設立時点では

・営利目的か

・非営利目的か

による区別はなく、設立後の運営内容・定款の定めによって、

税務上「非営利型一般社団法人」として扱われるかどうかが判断されます。

「非営利一般社団法人」という言葉は法律上の正式名称ではなく、

実務上は

非営利型一般社団法人

を指して使われることが多い表現です。

一般社団法人・NPO法人との違い

非営利一般社団法人は、NPO法人と比較されることが多い法人形態です。

・設立手続きが比較的シンプル

・行政庁の認証が不要

・活動分野の制限が少ない

一方で、

・税務上の非営利性は自動的に認められるわけではない

・定款や運営に一定の注意が必要

という特徴もあります。

団体の目的や活動内容によっては、

NPO法人や他の法人形態の方が適している場合もあります。

2種類の非営利一般社団法人

非営利一般社団法人には2つの種類があります。

・非営利性が徹底された法人

・共益的活動を目的とする法人

どちらの種類の非営利一般社団法人かは、定款だけではなく、実態を見て税務当局が判断します。

非営利型について

よくある誤解として、

非営利一般社団法人=税金が一切かからない

という理解がありますが、これは正確ではありません。

非営利型に該当しても、

・収益事業に該当する部分

・法人税・消費税の課税対象となる取引

については、課税される可能性があります。

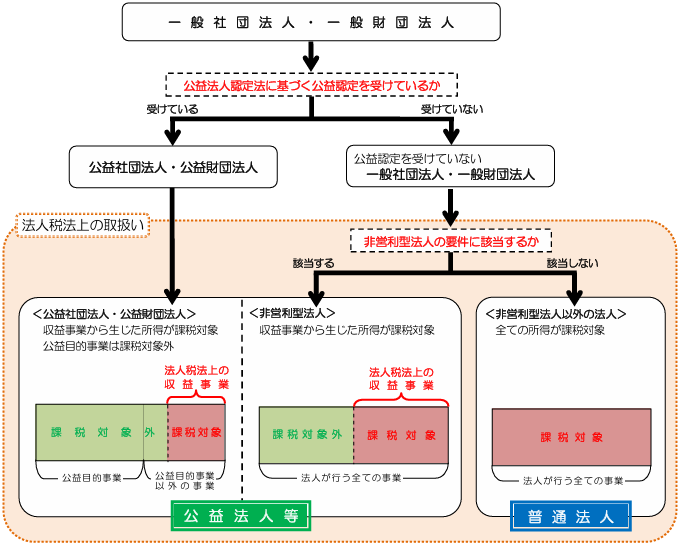

参考図:公益法人・NPO法人等の税制上の取扱い(概要)

(出典:内閣府「公益法人制度とNPO法人制度の税制上の優遇措置の比較について」)

非営利性は「活動の性質」ではなく、

利益の分配をしない構造になっているかどうかが重視されます。

非営利型とされるための主な要件

非営利性が徹底された法人として扱われるためには、主に次のような点が求められます。

・剰余金の分配を行わないこと

・解散したときに残余財産を公益的な団体に贈与すること

・役員への特熱な利益供与を行わないこと

・理事の親族等が理事の合計数の3分の1以下であること

※具体的な判断は、定款内容や実際の運営状況によって行われます。

設立前の確認が重要

非営利性は「あとから修正すればよい」というものではなく、

設立時の定款設計が非常に重要です。

設立前の段階で、

・目的

・活動内容

・役員構成

を整理しておくことが、後のトラブル防止につながります。

よくあるご質問

非営利一般社団法人とは、営利を目的とせず、社員(構成員)に利益を分配しない一般社団法人です。

事業活動そのものは行うことができますが、得た利益は法人の目的のために使う必要があります。

いいえ、収益を上げること自体は可能です。

ここでいう「非営利」とは、利益を社員や役員に分配せず、法人の活動目的のために使うことを意味します。

非営利一般社団法人とNPO法人は、設立方法や活動の自由度が異なります。

非営利一般社団法人は、行政の認証を受けることなく、登記のみで設立できる点が特徴です。

一方、NPO法人は、活動分野が法律で定められており、設立時に行政の認証が必要となります。

活動内容やスピード感を重視して、非営利一般社団法人を選ばれるケースも多くあります。

はい、役員報酬や従業員への給与を支払うことは可能です。

ただし、社員に対する利益の分配はできず、報酬額についても実態に即した内容である必要があります。